sábado, 21 de abril de 2018

miércoles, 18 de abril de 2018

Conclusiones

Comenzamos eligiendo esta asignatura observandola como algo útil para nuestro futuro y pensando que nos supondría un gran esfuerzo.

Tras hacer una lluvia de ideas sobre los posibles proyectos que llevaríamos a cabo, decidimos seguir adelante con esta opción ya que considerábamos que era innovador y que podría tener éxito.

Con el transcurso de los días nos dimos cuenta que la creación de una empresa no es tan fácil como creíamos.

El hecho de que los miembros del grupo tengamos una relación cercana ha conllevado pequeñas disputas entre los socios. Por otra parte esa misma amistad ha logrado que resolvieramos gran parte de esos conflictos sin mayor relevancia, ya que muchos eran causados por la propia presión del trabajo.

En general nuestro trabajo diario ha sido constante a pesar de ello nos hemos visto apurados en varias ocasiones.

En la primera evaluación no tuvimos grandes dificultades exceptuando los últimos días de la evaluación

En la segunda evaluación no tuvimos problemas, supimos aprovechar bien el tiempo a pesar de que dedicamos varias clases al PMM. Conseguimos solucionarlo y enviamos todo en los plazos concretados.

Para finalizar, la tercera evaluación ha sido la más difícil debido a la dificultad añadida ya que todos los ejercicios que hemos realizado de balances son de empresas que venden productos físicos, en cambio la nuestra es una aplicación. Por eso, nos hemos encontrado en una situación difícil debido a la heterogeneidad de nuestra empresa.

Este proceso de creación de Ekipame! nos ha supuesto uno de nuestros mayores retos en nuestra recorrido escolar puesto que ha sido una asignatura que nosotros hemos elaborado durante todo el curso, sirviendonos simplemente de un guión. Hemos aprendido la importancia de la asignatura de economía en un ámbito diferente.

Nuestro aprendizaje, no solo se ha basado en la economía puesto que nos ha ayudado a mejorar nuestro funcionamiento en equipo. Hemos sabido potenciar nuestras habilidades personales y ayudarnos los unos a los otros.

Finalmente con el trabajo realizado y la gran ayuda que hemos recibido por nuestro profesor y por supuesto la ilusión y pasión que compartimos por este proyecto nos encantaría algún día poder llegar a ponerlo en marcha.

Tras hacer una lluvia de ideas sobre los posibles proyectos que llevaríamos a cabo, decidimos seguir adelante con esta opción ya que considerábamos que era innovador y que podría tener éxito.

Con el transcurso de los días nos dimos cuenta que la creación de una empresa no es tan fácil como creíamos.

El hecho de que los miembros del grupo tengamos una relación cercana ha conllevado pequeñas disputas entre los socios. Por otra parte esa misma amistad ha logrado que resolvieramos gran parte de esos conflictos sin mayor relevancia, ya que muchos eran causados por la propia presión del trabajo.

En general nuestro trabajo diario ha sido constante a pesar de ello nos hemos visto apurados en varias ocasiones.

En la primera evaluación no tuvimos grandes dificultades exceptuando los últimos días de la evaluación

En la segunda evaluación no tuvimos problemas, supimos aprovechar bien el tiempo a pesar de que dedicamos varias clases al PMM. Conseguimos solucionarlo y enviamos todo en los plazos concretados.

Para finalizar, la tercera evaluación ha sido la más difícil debido a la dificultad añadida ya que todos los ejercicios que hemos realizado de balances son de empresas que venden productos físicos, en cambio la nuestra es una aplicación. Por eso, nos hemos encontrado en una situación difícil debido a la heterogeneidad de nuestra empresa.

Este proceso de creación de Ekipame! nos ha supuesto uno de nuestros mayores retos en nuestra recorrido escolar puesto que ha sido una asignatura que nosotros hemos elaborado durante todo el curso, sirviendonos simplemente de un guión. Hemos aprendido la importancia de la asignatura de economía en un ámbito diferente.

Nuestro aprendizaje, no solo se ha basado en la economía puesto que nos ha ayudado a mejorar nuestro funcionamiento en equipo. Hemos sabido potenciar nuestras habilidades personales y ayudarnos los unos a los otros.

Finalmente con el trabajo realizado y la gran ayuda que hemos recibido por nuestro profesor y por supuesto la ilusión y pasión que compartimos por este proyecto nos encantaría algún día poder llegar a ponerlo en marcha.

Proyección de futuro

La visión de una empresa es una declaración o manifestación que indica hacia dónde se dirige una empresa o qué es aquello en lo que pretende convertirse en el largo plazo. Muchas personas suelen confundir la visión con la misión de una empresa.

La misión de una empresa la razón de ser de la empresa, el motivo por el cual existe. Así mismo es la determinación de la o las funciones básicas que la empresa va a desempeñar en un entorno determinado para conseguir tal misión.

En la misión se define: la necesidad a satisfacer, los clientes a alcanzar, productos y servicios a ofertar.

Una vez aclarados estos conceptos, nuestra idea principal es conseguir seguir ampliando nuestro rango de actividad de manera estatal y a largo plazo incluso, de manera internacional llegando así a más gente y ampliando los horizontes de nuestra empresa.

Para que nuestra empresa funcione debemos distinguirnos de la competencia, siendo una empresa novedosa en cuanto al contenido que ofertamos.

EKIPAME busca reflejar una imagen fiel, basándonos en una serie de valores, comprometiéndonos a poner las necesidades de nuestros clientes por delante, cumpliendo con nuestro objetivo planteado al inicio del proyecto. Para que esta visión se lleve a cabo de una forma natural es necesario fomentar el entusiasmo y el compromiso de todas las partes que forman la organización.

martes, 17 de abril de 2018

Análisis de ratios DEFINITIVO

Una vez hecho el cálculo de los ratios, podríamos decir que nuestra situación es positiva ya que todos los ratios nos dan entre los valores determinados exceptuando el ratio de tesorería y el ratio de calidad de la deuda.

Por lo que podemos decir que no tenemos problemas de solvencia, porque tenemos recursos para hacer frente a las deudas a corto plazo. El ratio de tesorería nos da por encima de los valores establecidos, lo que nos indica que tenemos demasiado pasivo corriente para atender a las deudas a corto plazo.

Desde el punto de vista financiero podemos ver como no estamos en quiebra ya que tenemos una distancia considerable hacia ella y eso quiere decir que tenemos suficiente activo corriente para poder responder con garantías a las obligaciones de la empresa. También poseemos autonomía financiera para tomar nuestras propias decisiones estratégicas, la mayor parte de la financiación es propia, por ello, suma autonomía a nuestra empresa. Podemos ver como no nos encontramos sobreendeudados, por eso, tenemos capacidad para endeudarnos y solicitar más créditos.

El ratio de calidad de la deuda está un poco por encima de los valores establecidos lo que indica que la calidad de la deuda es baja, esto refleja una mayor dificultad para devolver las deudas puesto que la mayoría de estas serán exigidas a corto plazo.

Por último el ratio de inmovilizado nos indica que nuestra empresa tiene estabilidad financiera.

Fondo de Maniobra DEFINITIVO

FM = FB - ANC FM = 12415 - 9540 = 2875

FM = AC - PC FM = 7666 - 4791 = 2875

Tras hacer el cálculo del fondo de maniobra podemos ver cómo la empresa se encuentra en una situación adecuada, dado que el resultado es positivo.

El margen de seguridad es de 2875€ y el activo corriente supera al pasivo corriente. Esto quiere decir, que Ekípame tiene los recursos suficientes en el activo corriente para hacer frente a sus obligaciones a corto plazo, por lo que, es solvente.

Según el punto de vista financiero, con los capitales permanentes de la empresa, es decir, la financiación básica, es capaz de financiar todo el activo no corriente y una parte del activo corriente y esto aporta estabilidad de la empresa.

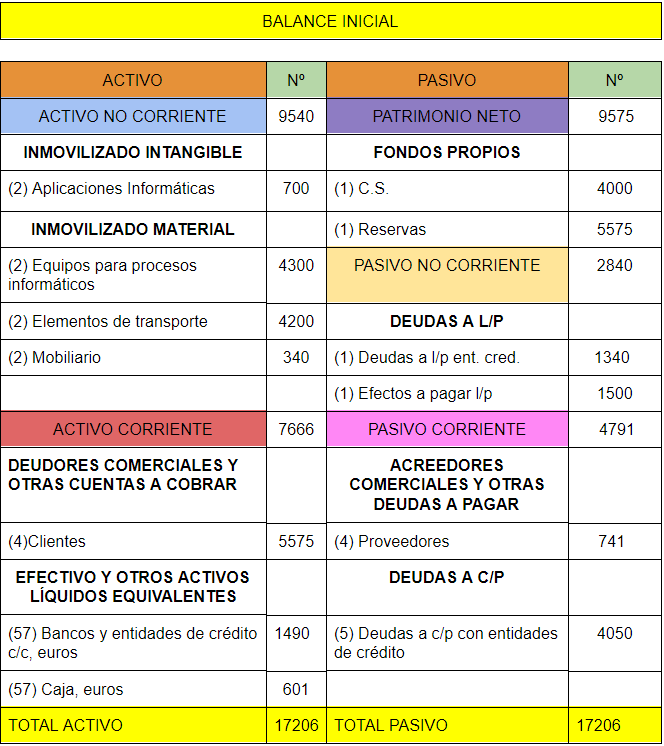

Balance DEFINITIVO

Tras hacer varias pruebas hemos logrado realizar este balance en el que tenemos un correcto fondo de maniobra y ratios, todos los anteriores intentos quedan reflejados en el blog a pesar de que no son los correctos.

El balance es un documento contable de obligado cumplimiento donde se recogen los elementos patrimoniales de la empresa organizados por masas patrimoniales.

Por una parte, en el activo aparecerán los bienes y derechos de la empresa ordenados de menos a mayor liquidez. Dentro de los activos encontramos el Activo No Corriente, donde los 700€ irán destinados a las aplicaciones informáticas que utilicemos que será parte del Inmovilizado Intangible. En el Inmovilizado Material encontraremos los equipos para procesos de información con un valor de 4200, ya que haremos uso de 5 ordenadores de alta tecnología. Los 4200€ serán invertidos en un moto de segunda mano para el desplazamiento del ojeador. Por último, un mobiliario por valor de 340€.

En cuanto al Activo Corriente, dentro de los Deudores comerciales y otras cuentas a cobrar, hayamos la cuenta de clientes con un saldo de 5575€, debido a que la otra mitad acordada la recibiremos al comienzo del trimestre, y será depositado en las reservas, dentro de esta cuenta incluiremos tanto a las entidades que nos financian, como el dinero que recibiremos por parte de los equipos federados asociados.

Por otra parte, en el pasivo aparecerán las obligaciones de la empresa ordenados de menos a mayor exigibilidad. Dentro del Patrimonio neto encontramos el C.S con un salgo de 4000, procedente de la aportación de los socios, utilizada anteriormente en el desembolso inicial, y las reservas, mencionadas anteriormente de 5575€.

A su vez, el Pasivo Corriente queda dividido en los Acreedores comerciales y otras deudas a pagar, donde hallaremos la cuenta de proveedores con un saldo de 741, originado de la fibra óptica, del antivirus y del cortafuegos de alta calidad que necesitamos para la protección y el desarrollo de nuestra aplicación. El Pasivo Corriente quedará dividido en los Efectos a pagar a l/p que serán las letras de la moto con un valor de 1500, y por último la deuda a l/p con entidades de crédito, 1340€, utilizado para culminar la financiación del Activo No Corriente.

El total tanto del activo como del pasivo debe dar el mismo resultado, en nuestro caso, nos da un total de 17206€.

Suscribirse a:

Entradas (Atom)