Tras hacer varias pruebas hemos logrado realizar este balance en el que tenemos un correcto fondo de maniobra y ratios, todos los anteriores intentos quedan reflejados en el blog a pesar de que no son los correctos.

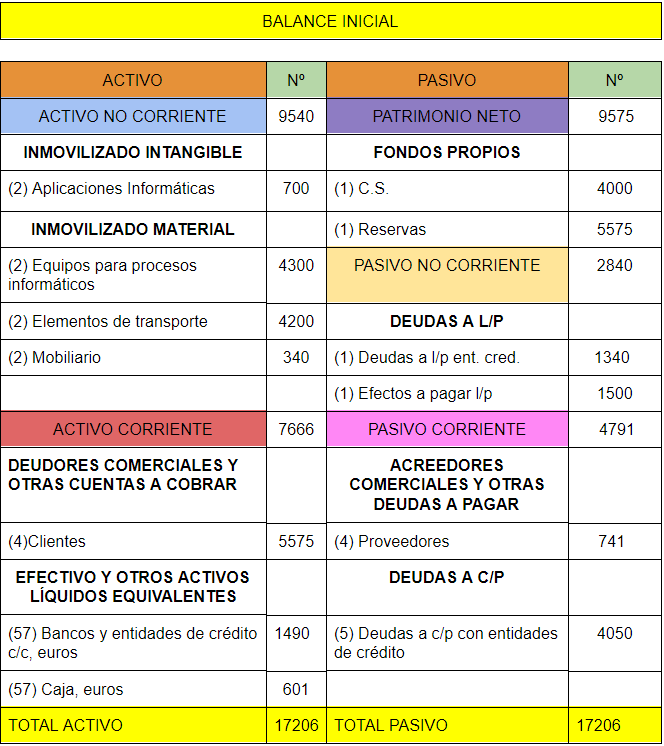

El balance es un documento contable de obligado cumplimiento donde se recogen los elementos patrimoniales de la empresa organizados por masas patrimoniales.

Por una parte, en el activo aparecerán los bienes y derechos de la empresa ordenados de menos a mayor liquidez. Dentro de los activos encontramos el Activo No Corriente, donde los 700€ irán destinados a las aplicaciones informáticas que utilicemos que será parte del Inmovilizado Intangible. En el Inmovilizado Material encontraremos los equipos para procesos de información con un valor de 4200, ya que haremos uso de 5 ordenadores de alta tecnología. Los 4200€ serán invertidos en un moto de segunda mano para el desplazamiento del ojeador. Por último, un mobiliario por valor de 340€.

En cuanto al Activo Corriente, dentro de los Deudores comerciales y otras cuentas a cobrar, hayamos la cuenta de clientes con un saldo de 5575€, debido a que la otra mitad acordada la recibiremos al comienzo del trimestre, y será depositado en las reservas, dentro de esta cuenta incluiremos tanto a las entidades que nos financian, como el dinero que recibiremos por parte de los equipos federados asociados.

Por otra parte, en el pasivo aparecerán las obligaciones de la empresa ordenados de menos a mayor exigibilidad. Dentro del Patrimonio neto encontramos el C.S con un salgo de 4000, procedente de la aportación de los socios, utilizada anteriormente en el desembolso inicial, y las reservas, mencionadas anteriormente de 5575€.

A su vez, el Pasivo Corriente queda dividido en los Acreedores comerciales y otras deudas a pagar, donde hallaremos la cuenta de proveedores con un saldo de 741, originado de la fibra óptica, del antivirus y del cortafuegos de alta calidad que necesitamos para la protección y el desarrollo de nuestra aplicación. El Pasivo Corriente quedará dividido en los Efectos a pagar a l/p que serán las letras de la moto con un valor de 1500, y por último la deuda a l/p con entidades de crédito, 1340€, utilizado para culminar la financiación del Activo No Corriente.

El total tanto del activo como del pasivo debe dar el mismo resultado, en nuestro caso, nos da un total de 17206€.